blog

家づくり全般

家を購入するときに頭金は必要?

こんにちは!おうちの買い方相談室です。

今日は住宅購入時の頭金についてお話していきます。

できるだけ住宅ローンの借入金額は少なくしたいので「頭金を用意したい」という方も多いと思いますが近年では頭金0円のご家庭も少なくありません。頭金のメリット・デメリットを理解した上でどのように住宅購入を進めた方が良いかの判断基準としていただけると嬉しいです。

頭金とは?

不動産など大きな金額の購入が決定した際に支払うお金です。住宅ローンを借り入れする場合には頭金が多ければ多いほど月々の返済額が減ることになり、負担が減るので頭金を準備した方がいいと思われがちですが近年では頭金が0円で住宅を購入される方も少なくありません。

家庭の貯蓄をすべて使って頭金とする方が良いのか、それとも頭金0円が良いのか・・・

自分たちだけでは判断がつかない!と思われる方に!メリットやデメリットをお伝えしていきます。

住宅ローンについてはこちら▼

頭金のメリット

①返済額が減る

住宅の購入金額の一部分に頭金を用意する場合、住宅ローンの借入額が少なくなります。

住宅購入金額:5,000万 - 頭金:500万 = 住宅ローン借入金額4,500万

単純に考えると上記になります。

金利が同じ場合、頭金の有無によって支払う利息が少なくなるということです。頭金を払うことで総返済額を減らすことができます。

②住宅ローン審査に通りやすい

住宅ローン審査では、借入れする方の返済能力の有無の確認が行われます。①で借入額が少なくなる場合、年収に対する率が小さくなるため頭金が0円よりも返済能力が高いと判断されて審査に通りやすくなります。

③適用金利が下がる可能性もあり!

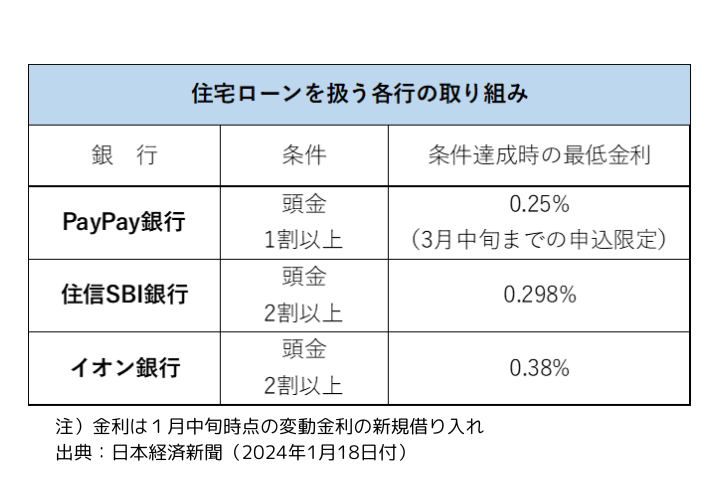

金融機関によっては、頭金を入れることで金利を引き下げる場合もあります。2024年1月の日本経済新聞より住宅価格の2割以上を頭金として支払うと金利を引き下げる仕組みを始めた、という記事がありました。ネット銀行の参入により住宅ローンの競争が激しくなっている中で各行のお客様獲得への施策に注目が集まりそうですね。

頭金のデメリット

①頭金を貯めていく時間がもったいない

まとまった金額の頭金を貯めるのに3年や5年といった時間がかかるとしたら、その間にどんどん年齢を重ねてしまいます。65歳頃までに住宅ローンを完済できるように返済期間を設定するなら、年齢を重ねることで返済期間を短くなることを考えておかなければいけません。

また、頭金を貯めている間に住宅ローンの金利水準が上がってしまう可能性もあります。もちろん貯めている間に住宅ローン金利が下がる可能性もありますが現在のような超低金利の水準だと下がる可能性よりも上がる可能性のほうが大きいのではないでしょうか。

さらに、希望する物件価格や建物建築価格が物価上昇や不動産市況によっては上昇していく可能性もあります。いずれ購入するのであれば、数年待つよりは今動くというのもひとつの考え方です。

②頭金を貯まるまでの家賃がもったいない

現在は賃貸に住んでいて家賃を支払っている場合、まとまった金額の頭金が貯まるまでの時間だけではなく、その間の家賃負担分ももったいないといえるでしょう。

500万円の頭金を貯めるのに5年の歳月がかかったとするとその間は家賃もかかります。もし、年間の家賃が100万円なら合計500万円の家賃負担が発生するわけです。

頭金 100万/年 × 5年 = 500万

家賃 100万/年 × 5年 = 500万

上記を見ると頭金を貯めた分と家賃が同額であれば頭金を溜めるメリットが無いように感じる方は多いのではないでしょうか?

③購入の機会を逃してしまう可能性がある

まとまった頭金を用意しようとすれば時間もかかります。頭金が溜まった段階で不動産が運よく出てくるとは限りません。人気のエリアではすぐに買い手が現れるので、住宅購入はタイミングが重要になります。もし気に入った物件を見つけても、頭金が貯まるのを待っていたら購入機会を逃してしまう可能性もあります。

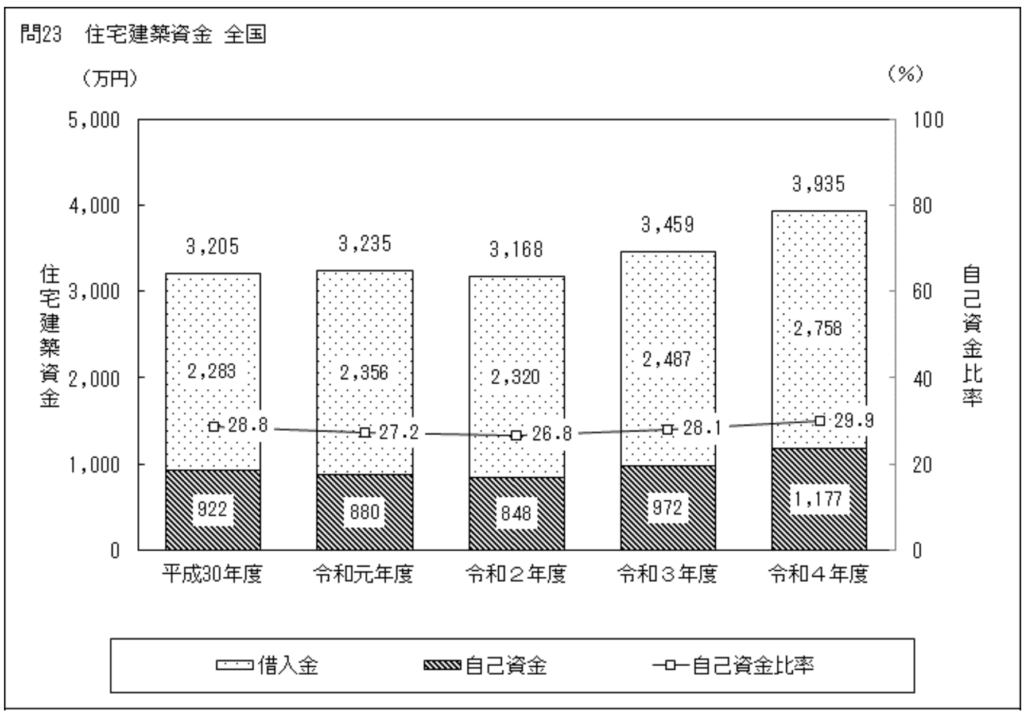

自己資金額の全国平均は?

令和4年度住宅市場動向調査報告書によると全国の平均自己資金額は下記となります。

注文住宅の住宅建築資金(土地購入資金を除く)は全国平均で 3,935 万円。このうち自己資金はそれぞれ 1,177 万円となっています。なんと自己資金比率は29.9%となり約3割の資金を自己資金でまかなっていることが表よりわかります。

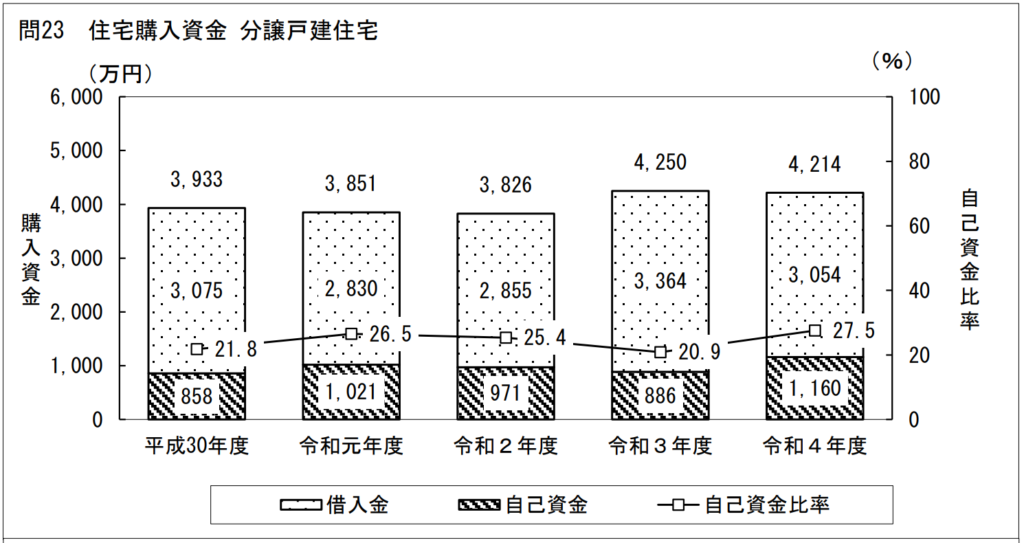

分譲住宅の場合は下記となります。

分譲戸建住宅の購入資金は、全国平均で 4,214 万円。このうち自己資金は 1,160 万円で、自己資金比率は 27.5%。やはり3割近くの資金を自己資金でまかなっています。

(※出典:令和4年度住宅市場動向調査報告書)

やはり住宅を購入する際にはある程度の頭金が必要ということでしょうか?

手元にある貯蓄をすべて住宅資金に充てて購入しても良いのでしょうか?

結局最大の武器はコレ!

頭金を大きな現金で支払うと、その分だけ手元の現金が減少します。これにより、緊急の支出や突発的な費用に対処できない場合がありますので慎重になる必要があります。

また大きな頭金を支払うと、将来のキャッシュフローに不安が残る可能性があります。将来の貯蓄や投資、また、教育費や医療費など大きな支出に影響を与えるかもしれません。

上記のことを踏まえた上で頭金の額は慎重に決定しましょう。

貯めることがことが最善ではない?

頭金を貯めることは必ずしもメリットばかりではありません。

「子どもが小学校に上がる前の5年後までに建てたいんだけど…。」

そう思っていた方がすぐに新築を建てるという話も良く聞く話です。

ご家庭の状況に応じて将来のライフプランが異なるため住宅購入を考え始めたら”まずは”ライフプランを作成しましょう。

無理のない予算で物件を選ぶことも大切です。

一方で理想の家を建てたいと思う気持ちも大切にしたいですよね。

まずはおうちの買い方相談室に相談することであなたのご家庭の住宅購入の適正金額がいくらなのかということを一緒に確認していきましょう!

ライフプランをご希望の方はお気軽にご相談くださいね💁♀️