blog

家づくり全般

お役立ちコラム

「高すぎる!」と親が反対するのはなぜ?注文住宅の相場の変化と失敗しない予算の立て方

こんにちは、おうちの買い方相談室広島店です。

「そろそろ家を建てたいな」そう思い立ち、まずは家づくりの大先輩である親に相談すると

「予算が高すぎる!」「今のあなた達の状況で住宅購入はまだ早すぎる」と反対されてしまった。

そんな相談に来られる方がしばしばいらっしゃいます。

これから自分たちの家を建てよう!という前向きな気持ちの時に、親御さんに反対されると悲しい気持ちになりますよね…。

もちろんご両親は自身の体験から「高すぎる」「早い」というアドバイスをしてくれているのですが、注文住宅の相場は昔と今とでは大きく変わっています。

一生に一度の大きな買い物で後悔や、親子間でのトラブルとなってしまわないように、なぜご両親が反対するのかを解説します。

そして今の住宅事情に合った「失敗しない予算の立て方」を知って、家づくりを応援してもらえるようにしていきましょう!

なぜ反対する?親世代の常識と現代のギャップ

大前提としてご両親がマイホームを反対する理由は「心配」です。

もちろん「実家の近くに住んでほしい」や「一緒に住みたい」といった気持ちもあるかもしれませんが、大きな買い物で失敗をしてほしくない、という子どもへの愛情から反対してしまうことが多いのです。

では、なぜ「失敗する」と思い「心配になる」のでしょうか。

それは、

親世代の頃の住宅購入の常識と、今の住宅事情が大きく異なっているため、

親御さんの経験則では「失敗するのでは」と感じてしまうからです。

ギャップ①:住宅価格の高騰

親御さんに住宅会社からの見積もりを見せると「高い!」という反応がほとんどだと思います。

実際に、注文住宅の価格はここ数年で大幅に上昇しています。

実例を確認してみましょう。

国土交通省が2006年度から発表している「住宅市場動向調査」という調査結果を見てみます。

これはその年に住宅を購入した方へのアンケート調査結果がまとめられています。

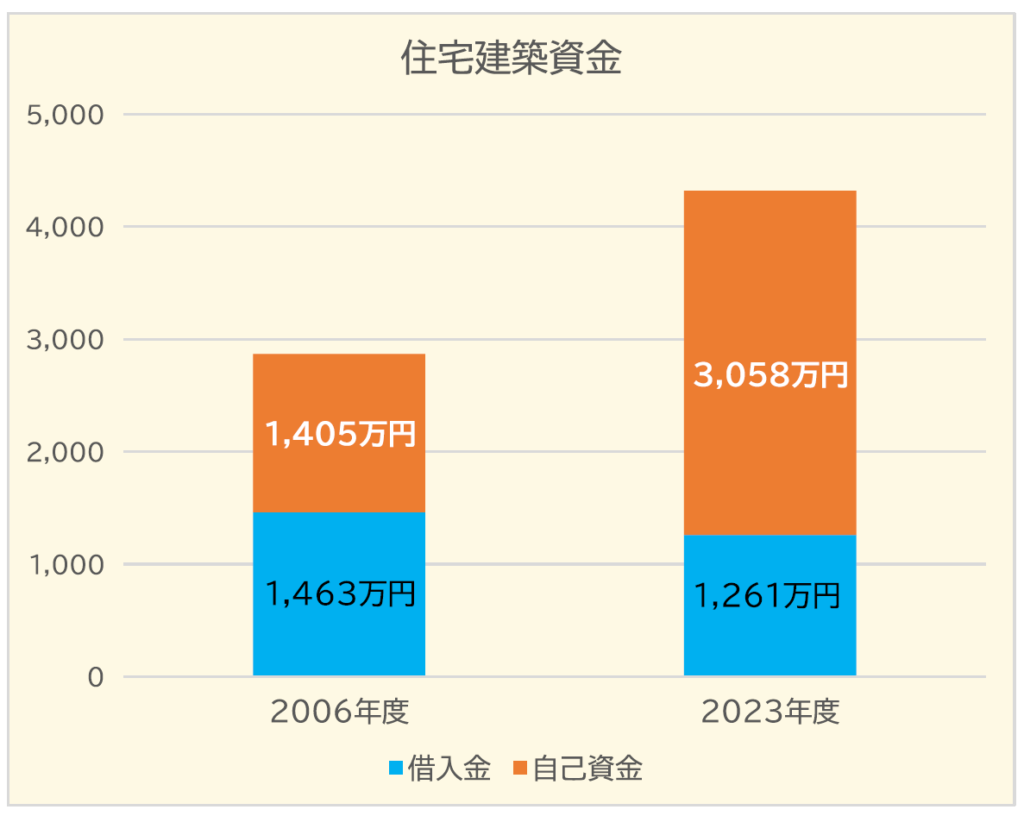

■注文住宅(建築費のみ)の平均建築資金

(参考:2006年度住宅市場動向調査/令和5年度住宅市場動向調査 注文住宅の調査結果より)

2006年度:2,869万円

↓

2023年度:4,319万円(+1,450万円)

たった17年の違いですが、1.5倍以上建築費が高くなっています。

親世代の方から見ると、今の住宅価格が「高い!」と驚いてしまうのも無理はありません。

なぜこんなに高くなった?親世代の反対に対する対策とは?

住宅価格が上がった主な理由は、建築資材の高騰や人件費の上昇と住宅の性能基準の引き上げです。

2025年には建築基準法が改正され、断熱性や省エネ性能などが義務化されました。

その結果、住宅性能が大きく向上しています。

断熱性能、耐震性能、太陽光発電の標準化などにより、光熱費やリフォーム費用などのランニングコストは抑えられるようになっています。

親御さんに「高い」と反対されたときは、次の2点を冷静に伝えてみてはいかがでしょうか。

・今は住宅価格が上がっており、昔と同じ価格では建てられないこと

・性能が向上しているので、当初の建築費だけでなく長期的なランニングコストまで見据えて選んでいること

住宅購入の専門家×住宅購入専門のファイナンシャルプランナーがあなたの「資金計画と住宅選び」をサポート!

ギャップ②:頭金が十分準備できていないうちは家を買うのが早い?

「高い」という反対の次に多いのが「今はまだ早すぎる」という反対意見です。

これは、親世代の中で「この年齢までに●●万円の貯金ができていたら買うもの」という暗黙の基準があったからかもしれません。

■自己資金(平均)比較

(参考:2006年度住宅市場動向調査/令和5年度住宅市場動向調査 注文住宅の調査結果より)

2006年度:1,405万円(全体比率49%)

↓

2023年度:1,685万円(全体比率29%)

実は準備している自己資金額は今の方が多いのに、価格の上昇により比率は下がっています。

昔は「購入金額の半分を貯めてから買う」というのがスタンダードだったのです。

なぜ頭金を準備するのが一般的だった?住宅ローンの変化と影響

昔の住宅ローン金利は平均3.5%前後。対して、2025年現在の広島銀行の変動金利は0.7%程度です。

3,000万円の借入を例に取ると:

金利3.5% → 総返済額:約5,207万円(利息 約2,207万円)

金利0.7% → 総返済額:約3,383万円(利息 約 383万円)

その差はなんと1,900万円以上。

これならば、昔は出来るだけ自己資金で家を買って、住宅ローンを借りたくないという気持ちわかりますよね…。

頭金を入れることで金利負担を減らしたいという親世代の気持ちは理解できますが、現在では低金利が続いており、頭金を大きく入れても、昔に比べ支払う利息に対する効果は減少しています。

それよりも金利が低い時に住宅ローンを借りて、NISAやiDeCo、変額保険などを利用して住宅ローン金利よりも高い利回りで運用する

「住宅ローンを借りながら貯蓄する」方法

が主流になってきています。

もしご両親が「早すぎる」「もう少しお金を貯めてから」と反対されるのであれば、今と昔の金利差や利息の効果を一緒に見てもらうのが良いですね。

「住宅価格」ではなく「ライフプランとのバランス」が重要

近年は「早めにローンを組んで長く返す」ことで、月々の返済額を抑える傾向があります。

近年は「早めにローンを組んで長く返す」ことで、月々の返済額を抑える傾向があります。

ただし、住宅費の負担が長く続くので、大切なのは「住宅購入費用」と「教育資金」そして「自分たちの老後生活資金」とのバランスをきちんと確認することが重要になってきます。

そのためには、ファイナンシャルプランナー(FP)に相談し、専門家の視点から具体的な「超長期」での資金計画を立てることが有効です。

FPへの相談メリットとしては、第三者的視点で収支バランスを客観的に判断してもらえること、ライフイベント(子育て、教育費、老後資金など)を考慮した上で適切な住宅予算を算出してもらえることがあります。これにより、将来的に無理なく返済できる予算計画が可能になるのです。

住宅購入の専門家×住宅購入専門のファイナンシャルプランナーがあなたの「資金計画と住宅選び」をサポート!

まとめ

注文住宅購入の際になぜ親世代は反対をするのか。

それは過去と今で大きく時代が変わってしまったことが原因でした。

まずはその違いから知ってもらうことが必要になってきますね。

人生の中で一度の大きな買い物である「住宅購入」。

折角ならば、家族や親、周りの人にも納得して円満に建てたいですよね。

もし悩まれたり、不安になられたら気軽におうちの買い方相談室広島店へ相談に来てください。

あなたに合った「適切な住宅購入の予算」の算出や、家づくりのアドバイスだけでなくご両親へどういう風に伝えるべきか、意見のすり合わせなどもお手伝いさせていただきますよ。

第三者の立場からあなたの家づくりをサポートいたします!

この記事を書いた人:平田 麻由美

出身地:島根県益田市

趣味:温泉旅行、娘の成長を写真で記録すること

同じように子育てを頑張っているママ・パパに寄り添ったサポートを行います!