blog

家づくり全般

住宅ローン知識

【2025年12月】住宅ローン関連 最新ニュースのまとめ

こんにちは!おうちの買い方相談室広島店です。

今年も1カ月を切りました。毎年この時期になると思いますが、月日は本当に早いですね。

さて、この時期は来年度に向けて住宅購入に関わる大きなニュースが続けて発表されています。

住宅ローン控除、金利動向、変動金利の注意点、中古マンション価格の高騰など——。

家づくりを検討している方にとって、“今なにが起きているか”を知ることは、とても大きな安心につながります。

今回は、最新ニュース4つをわかりやすく整理し、広島でマイホームを考えるご家族がどう向き合えば良いかをFP目線で解説します。

12月の住宅ローン金利動向

10年固定金利が過去最高の上昇に!?

2025年11月末〜12月にかけて、大手5行の10年固定金利がかなりの上昇を見せています。

特に三菱UFJ、三井住友、みずほ、三井住友信託の4行は発足以降で最高水準になったとの報道もあります。

ただし、銀行の場合は吸収合併などで行名が変わったりなどがあるので、あくまでも「三菱UFJ」「三井住友」「みずほ」「三井住友信託」という名前になってからの最高水準という意味で捉えましょう。

今回の水準は約17年ぶりの高水準だそうです。

上がった背景には、

・18年ぶりの長期金利(10年国債利回り)が高水準に上昇

・物価上昇

・新政権の金融政策に対する変化

といったいろいろな要因が関係しています。

固定金利が上がると、

✔ 返済額が最初から高くなる

✔ 変動金利との差が広がる

✔ 家計の「安定を買うコスト」が重くなる

という影響はもちろんのこと、ここ数年選択される方が多かった

「変動金利も近々大きく上昇する可能性が高い」

ということが見えてきますね。

住宅の機能も高性能なものが増えている昨今、住宅建築価格も上昇を見せています。

建物コスト+金利負担の両面での見極めが重要な時期になっています。

参考:

読売新聞オンライン/住宅ローン金利、大手4行で「最高水準」に…10年固定の基準金利4・40~5・15%

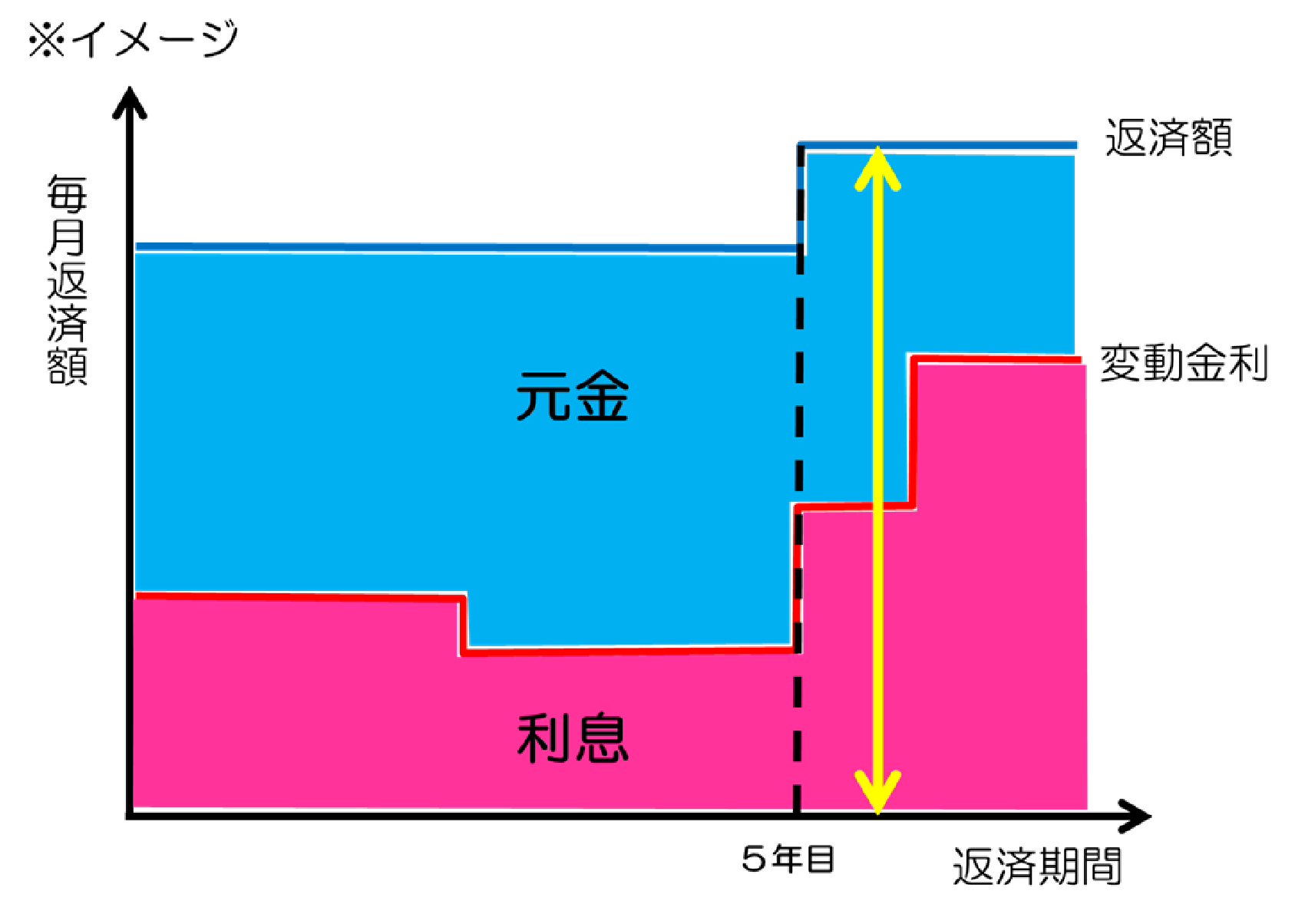

変動金利の「5年ルール」って?

この金利上昇を受けて、Yahoo!ニュースでも大きく取り上げられたのが、変動金利の「5年ルール」という話題。

改めて変動金利の5年ルールについておさらいをしましょう!

変動金利は半年ごとに金利が見直されます。

とはいえ、例えば借入してすぐ半年後に一気に返済額(毎月の支払い)が増えないようにするため、次の2つのルールがあります。

①返済額は“5年間”変わらない

金利が上がっても、最初の5年間は毎月の返済額がそのまま据え置きになります。

下記の例を見てみましょう。

金利:変動金利0.5%

毎月の返済額:10万円

内、支払利息:1.7万円

元金83%:利息17%の割合で毎月の返済額が成り立っている

↓

【半年後】

金利:変動金利2%(+1.5%)

毎月の返済額:10万円(変わらず)

内、支払利息:6.6万円

元金34%:利息66%の割合に変化した

万が一変動金利が借入後すぐに上昇しても毎月の返済額が変わらないので、急な家計への大ダメージは防げますね。

ただし、返済額は変わりませんが、返済額の内訳である元金と支払利息との比率が変わります。

金利が高くなると、住宅ローンの元金の返済スピードは落ちてしまいます。

② 6年目に“まとめて”返済額が上がる可能性がある

返済額が変わらない5年間を経過した後、6年目に入る段階で「返済額の再計算」が行われます。

ここでやっと変動金利が上がった影響が、毎月の返済額にも出てくるのですね。

ただしここにもルールがあり、

返済額の増加は「前の返済額の1.25倍まで」しか上げてはいけません。

金利:変動金利0.5%

毎月の返済額:10万円

内、支払利息:1.7万円

↓

【5年後】

金利:変動金利2%(+1.5%)

毎月の返済額:本来は13.2万円

→1.25倍までのルールがあるので12.5万円

内、支払利息:6.6万円

1.25倍までの上限ルールがあるので、一気に毎月の返済額が増えることはないですが、

▶ 支払利息で毎月の返済額が圧迫される

↓

▶ 住宅ローンの元金の返済がどんどん遅延していく

というのが最大のリスクです。

変動金利は当初の金利が低い分、住宅ローンの返済途中で返済額が大きく変動する可能性も秘めています。

自分の許容範囲を含めて金利選択を行うのがベストですね。

参考:

Yahoo!ニュース/長期金利“2%目前”日銀は利上げゴールを引き上げか 変動ローン「5年ルール」に注意

住宅ローン控除制度が延長の見込み

政府は、2025年末で終了予定だった住宅ローン控除(住宅ローン減税)を延長する方向で調整していると発表しました!

住宅ローン控除とは、所得税から住宅ローンの残高×0.7%の金額を控除する、とてもお得な税優遇制度です。

当初の制度では2025年末で終了の予定でしたが、来年以降も5年間この制度を延長する方向性となりました。

延長となれば、これから家づくりを始める方にも大きな追い風となります。

・中古住宅の購入支援

・住宅の平米数の要件緩和

などが盛り込まれるのでは?とのことですが、詳細は早くて今年末~来年初めには発表となると思われます。

住宅購入費用は年々上昇の…

でもその中で税制優遇が延長されるのであれば、ひとつ家づくりを進める安心材料になる可能性が高いですね。

また詳細が決定したらブログで解説してまいります!

参考:

時事ドットコム/住宅ローン減税、5年延長へ 中古購入への支援拡充―政府・与党

とはいえ、住宅ローン控除を前提にした“買い急ぎ”だけは注意しておきましょう!

税制優遇はあくまで「補助」。

本当に重要なのは家計に合った無理なく返していける資金計画です。

家づくりを考え始めたら、税制優遇も含めた資金計画を一緒に建てていきましょう。

住宅購入の専門家×住宅購入専門のファイナンシャルプランナーがあなたの「資金計画と住宅選び」をサポート!

金利上昇時代に大切なのは“ライフプラン”

金利が動き出す今だからこそ、

「いくら借りられるか」ではなく「いくらなら無理なく返せるか」

を明確にしておくことが重要です。

たとえば――

- 住宅ローンの返済額だけでなく税金やメンテナンス、家電の買い替えなども住居費に組み込んでいるか?

- 教育費や老後生活資金、車の買い替えなど将来の支出も見据えた設計になっているか?

- 万一金利が上昇した場合も、家計が耐えられる余力があるか?

この3つを整理するだけでも、

“安心して返していける資金計画になっている”

かどうかが見えてきます。

▼こちらのブログもチェック!

「FPに相談」=将来の安心を先取りすること

住宅ローンは、借りて終わりではなく、返していく期間が本番です。

その期間は30〜40年にも及び、金利や家計の変化に影響を受け続けます。

だからこそ、「借入金額」「返済年数」「固定・変動の選択」などを、具体的に、長期間でシミュレーションすることが大切です。

長い将来も「安心して」住宅を取得するためにも、ファイナンシャルプランナーと共にあなたの家計に合った“正しい住宅ローン計画”を一緒に考えましょう。

住宅購入の専門家×住宅購入専門のファイナンシャルプランナーがあなたの「資金計画と住宅選び」をサポート!

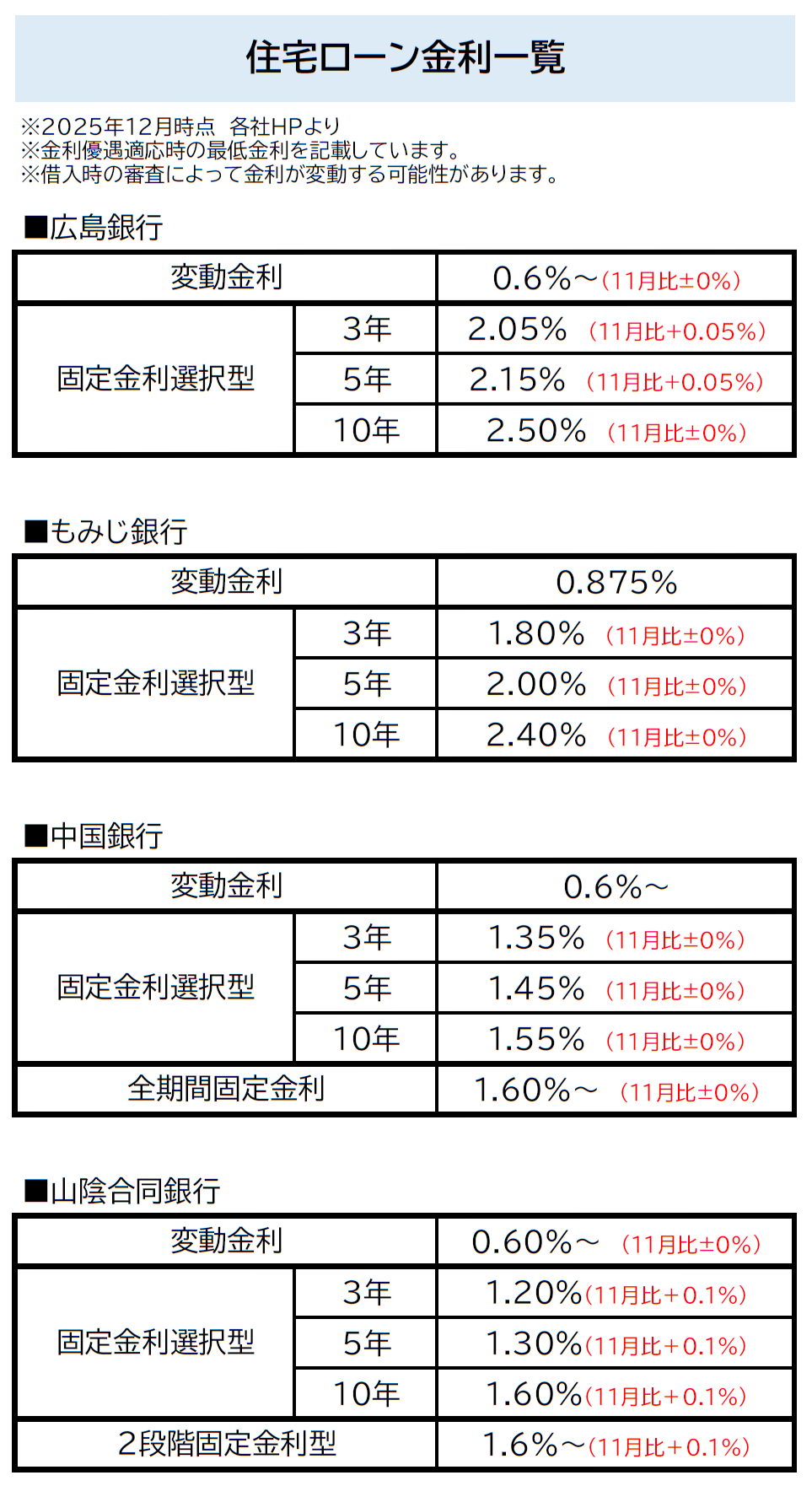

広島での主要銀行各社の住宅ローン金利一覧

以下は2025年12住宅ローン金利月時点の住宅ローン金利一覧です。

住宅購入の専門家×住宅購入専門のファイナンシャルプランナーがあなたの「資金計画と住宅選び」をサポート!

分からないことは広島店にレッツゴー!

金利が上昇局面で、不安な事も多いですよね。

まずは住宅購入専門のファイナンシャルプランナーに相談してみましょう。

今の状況だけではなく、これからの長い返済計画そしてそのあとの老後の生活費まで包括的にアドバイスを行います!

家づくり勉強会も随時開催中!

「急に個別の相談もちょっと恥ずかしい…」

そんな方は気軽に勉強会に参加してみて下さい!

2時間で家づくりの基本や住宅ローンの話をぎゅっと詰め込んでいます。