blog

家づくり全般

住宅ローン知識

【2025年11月】住宅ローン関連 最新ニュースのまとめ

固定金利は“じわ上げ”、変動は“静観ムード”

こんにちは!おうちの買い方相談室広島店です。

今年もあと2カ月ですね。

朝晩がぐっと冷え込み、年末に向けて「そろそろ家づくりの計画を進めようかな」と感じている方も多いのではないでしょうか。

最近は「住宅ローン金利が上がっている」といったニュースも増え、

「固定金利にするか、まだ変動で様子を見るか…」と悩まれているご夫婦の声を多く聞きます。

今回は、2025年11月時点の住宅ローン金利の動きをわかりやすく整理し、

“これから家づくりを考える方に知っておいてほしいポイント”をFP目線でお伝えします。

11月の住宅ローン金利動向

固定金利/変動金利どちらが動いた?

今月(2025年11月)の金利動向は以下の流れが見受けられます。

変動金利は据え置きの様子

国内大手5行(三菱UFJ銀行、三井住友銀行など)は31日に11月の住宅ローン金利を発表しました。

どの銀行とも、前月の0.595~0.925%に据え置きの模様。

日本銀行が10月30日に発表した「政策金利0.5%で前月から据え置き」に合わせた変動金利となりました。

固定金利はじわっと上げ

対して、固定金利に関しては同じく国内大手5行のうち2行が

10年固定の金利を0.110~0.130%ほど引き上げ。

これも7月から上昇している「10年物の国債の利回り」に引っ張られる形で上昇しているようです。

参考:

Yahoo!ニュース/住宅ローン金利、変動維持 10年固定は2行引き上げ

ダイヤモンド/日本10年国債利回り1.64%「17年ぶり」高水準、日銀は政策金利を引き上げる必要はあるか

ついに動き始めた!金利上昇は固定金利→変動金利の流れ

2025年9月の住宅ローン関連 最新ニュースまとめで解説した

「住宅ローンの金利は固定金利から先に上がり始め、その後変動金利が上がってくる」

という状況になってきました。

▼詳細はこちらのブログをチェック

注文住宅を検討中のご夫婦にとって、このタイミングは「変動金利・固定金利どちらを選ぶか」の判断がゆらぎやすい時期です。

「フラット35」利用急増–これからの金利上昇に備える動き

ではみんなはどんな選択をしているのか、が分かるニュースも見てみましょう。

住宅金融支援機構は10月30日に7月~9月の利用申請のデータを発表しました。

これによると、

フラット35の利用申請数が昨年の同じ時期より、+50.7%増えている

ようです。

フラット35は全期間固定金利の住宅ローンなので、昨年より固定金利を選択する方が1.5倍に増えているということですね。

この金利上昇を危惧してか、固定金利を選ぶ方が増えているのがこの数値でもわかります。

日本銀行は、今年12月に政策金利の引き上げを示唆しています。

これからの大きな流れとして住宅ローンの金利が変動・固定とも上がっていくのは間違いないと思われます。

参考:

Yahoo!ニュース/住宅ローン「フラット35」利用急増–金利上昇への備えか

住宅購入の専門家×住宅購入専門のファイナンシャルプランナーがあなたの「資金計画と住宅選び」をサポート!

若い世代でも増えている?住宅ローンの“返済トラブル”から学ぶこと

そんな金利上昇の中、最近少し気になるニュースがありました。

BCNが報じたところによると、20〜30代の若い世代でも、住宅ローン返済に悩む相談が増えているそうです。

参考:

Yahoo!ニュース/BCN「20〜30代の離婚・多重債務で『住宅ローン破綻』が拡大」

若い世代にも増える“ローン返済の悩み”

記事では、共働きを前提にローンを組んでいたご夫婦の状況の変化や、

年収に対して無理な借入をしてしまうケース、

生活費の補填で使ってしまったクレジットローン、

などなどの多重債務によるローン破綻の相談が増えていると報じられています。

住宅ローン金利だけでなく昨今の物価上昇や思わぬ生活状況の変化によって家計のバランスが崩れ、

「ローンの返済が思ったよりも大変…。」

という相談が増えているそうです。

ただ、こうしたニュースを“怖い話”として受け止めるのではなく、

「安心して家を持つために何を考えておくべきか」

という視点で捉えることが大切です。

金利上昇時代に大切なのは“ライフプラン”

金利が動き出す今だからこそ、

「いくら借りられるか」ではなく「いくらなら無理なく返せるか」

を明確にしておくことが重要です。

たとえば――

- 住宅ローンの返済額だけでなく税金やメンテナンス、家電の買い替えなども住居費に組み込んでいるか?

- 教育費や老後生活資金、車の買い替えなど将来の支出も見据えた設計になっているか?

- 万一金利が上昇した場合も、家計が耐えられる余力があるか?

この3つを整理するだけでも、

“安心して返していける資金計画になっている”

かどうかが見えてきます。

▼こちらのブログもチェック!

「FPに相談」=将来の安心を先取りすること

住宅ローンは、借りて終わりではなく、返していく期間が本番です。

その期間は30〜40年にも及び、金利や家計の変化に影響を受け続けます。

だからこそ、「借入金額」「返済年数」「固定・変動の選択」などを、具体的に、長期間でシミュレーションすることが大切です。

長い将来も「安心して」住宅を取得するためにも、ファイナンシャルプランナーと共にあなたの家計に合った“正しい住宅ローン計画”を一緒に考えましょう。

住宅購入の専門家×住宅購入専門のファイナンシャルプランナーがあなたの「資金計画と住宅選び」をサポート!

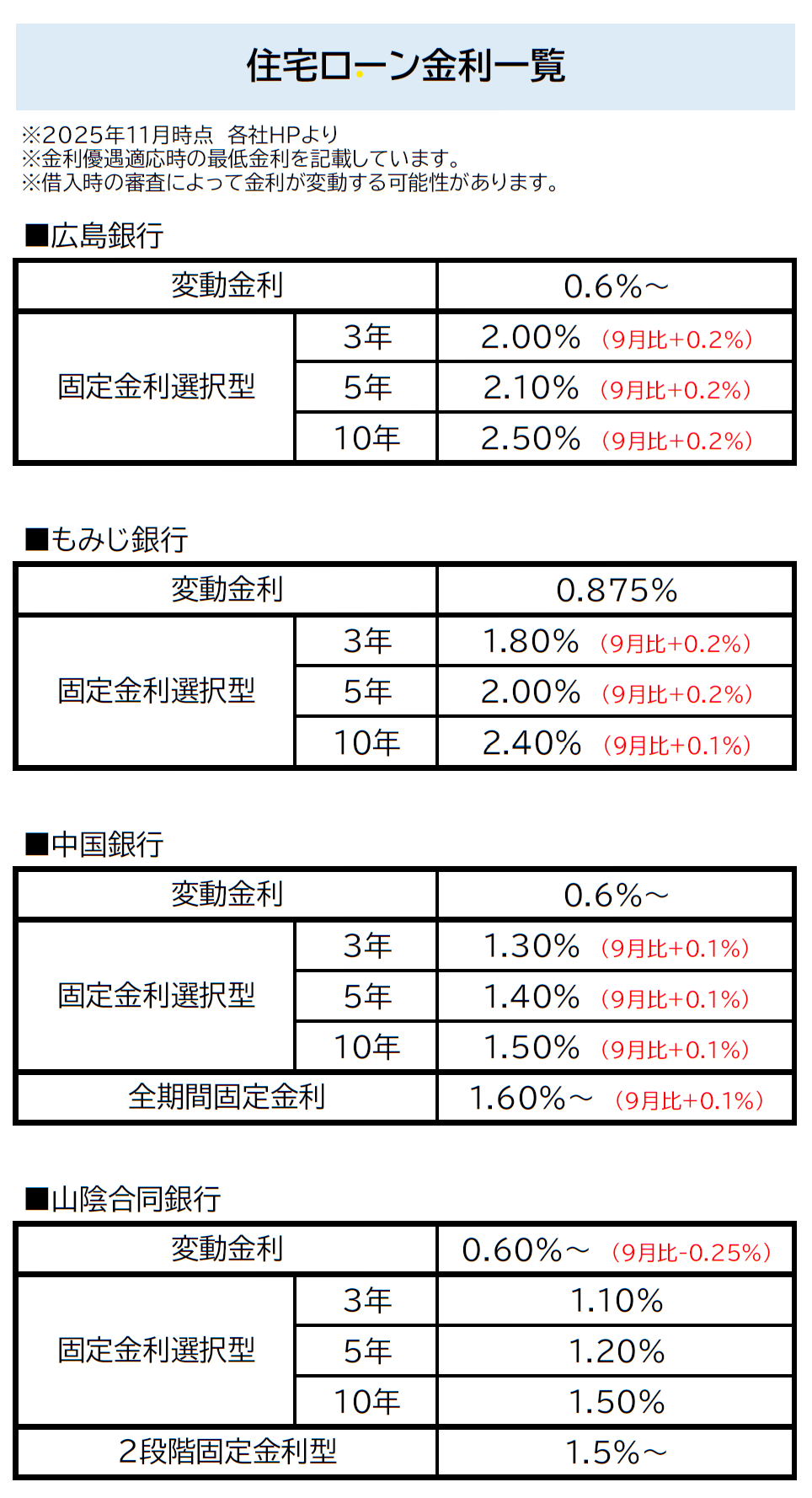

広島での主要銀行各社の住宅ローン金利一覧

以下は2025年11月時点の住宅ローン金利一覧です。

国内大手5行の動向と同じように変動金利据え置き、固定金利微上昇の銀行が多いのが特徴ですね。

住宅購入の専門家×住宅購入専門のファイナンシャルプランナーがあなたの「資金計画と住宅選び」をサポート!

分からないことは広島店にレッツゴー!

金利上昇や物価上昇で、住宅ローンに不安を感じる方も多いかもしれません。

でも、住宅ローンは“怖いもの”ではなく、上手にコントロールできる金融ツールです。

そのためのカギが「ライフプラン」であり、30年先、40年先を見据えた長期での資金計画です。

あなたの家計に合った資金計画を一緒に作っていきましょう。

家づくり勉強会も随時開催中!

「急に個別の相談もちょっと恥ずかしい…」

そんな方は気軽に勉強会に参加してみて下さい!

2時間で家づくりの基本や住宅ローンの話をぎゅっと詰め込んでいます。