blog

お役立ちコラム

【お役立ち情報】知っておきたい!高額療養費制度の改正とは?

こんにちは、おうちの買い方相談室広島店です。

病気やけがで入院や手術が必要になったとき、気になるのが医療費ですよね。

「もし大きな病気になったら、いくらかかるんだろう…」

そんな不安をやわらげてくれる制度のひとつが、高額療養費制度です。

最近、この高額療養費制度の見直しが話題になっています。

ニュースで見かけて、「名前は聞いたことがあるけど、正直よくわからない…」という方も多いのではないでしょうか。

今回は、高額療養費制度の改正について、できるだけわかりやすくお話ししていきます。

※今回のブログは2026年4月18日時点での情報を基に作成しています。

実際の制度については2026年8月の改正後の情報を確認してください。

高額療養費制度ってどんな制度?

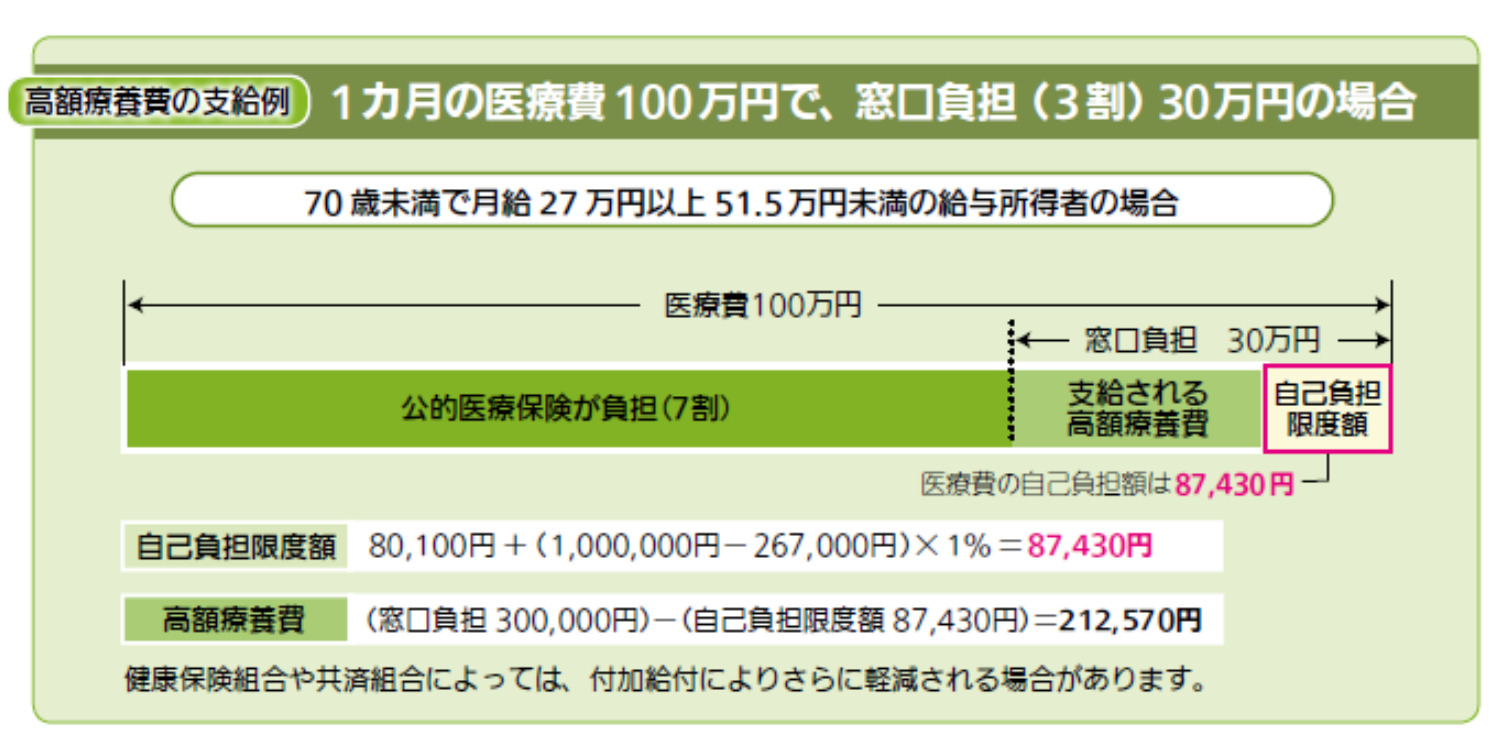

高額療養費制度とは、1か月にかかった医療費の自己負担が一定額を超えた場合、その超えた分が払い戻される制度です。

参照:生命保険文化センター/高額療養費制度について知りたい

医療費が高額になったときの家計負担を軽くするための仕組みで、公的医療保険の大切なセーフティーネットです。

たとえば、入院や手術、長期治療などで医療費が大きくなっても、自己負担には上限があります。

そのため、「治療費が何十万円、何百万円とかかったらどうしよう…」というときも、一定の負担で済むようになっています。

高額療養費の制度改正とは?

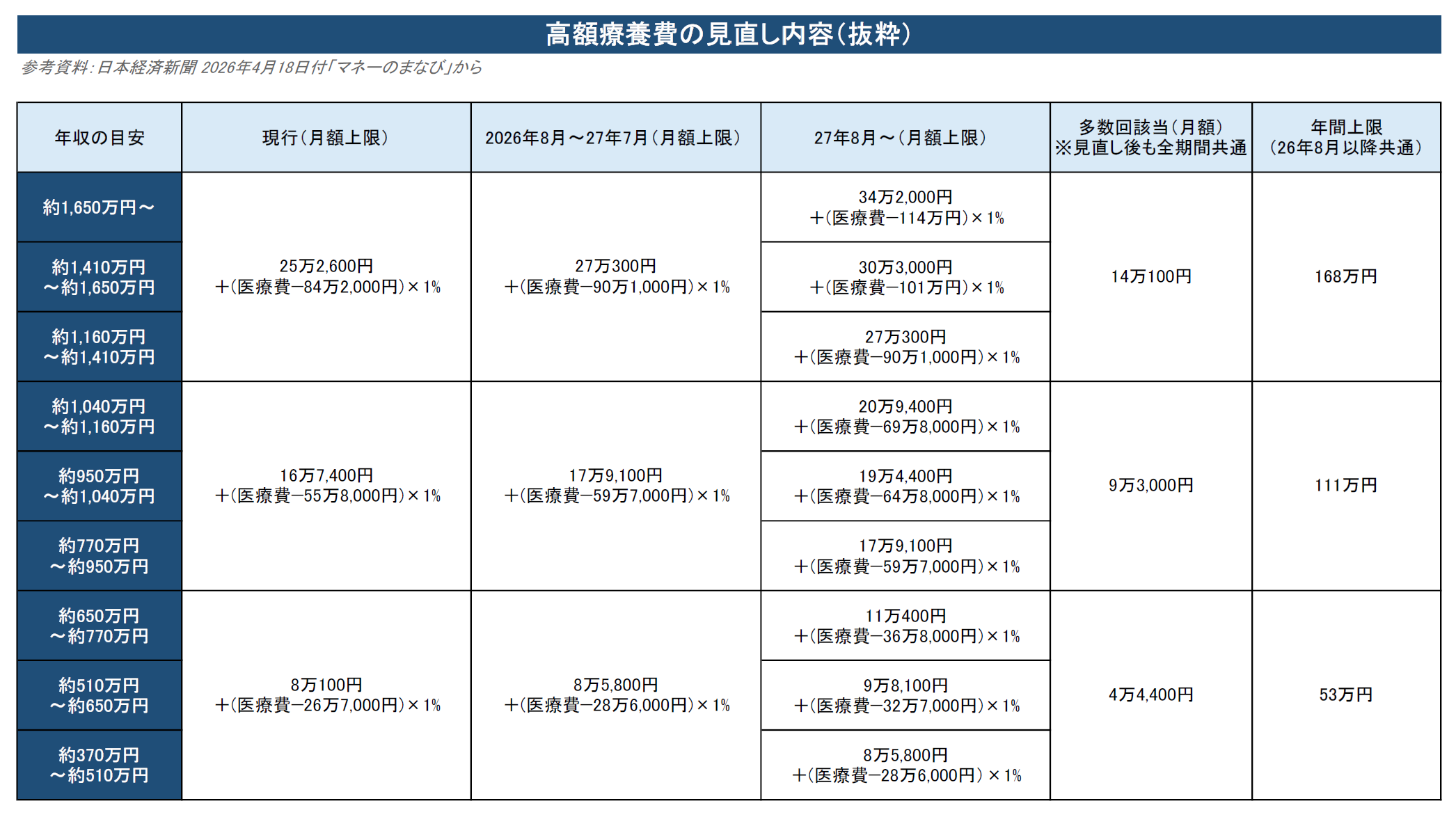

2026年8月から、この高額療養費制度が改正される予定です。

今回の大きなポイントとされているのが、

自己負担限度額の見直しと、年間上限の新設です。

厚生労働省は、医療費の伸びや制度の持続可能性を踏まえ、月ごとの自己負担を所得に応じて見直す一方で、1年単位での上限額も新たに設ける考えを示しています。

参照:日本経済新聞/2026年4月18日付「マネーのまなび」

1.自己負担限度額の見直し

医療技術の進歩により多種多様な医療や薬が増えたことによって、高額療養費に対する国の負担額は年々高くなっています。

2015年から2022年までの間だけでも、国の負担率は19%増加。

そのため制度維持のために、自己負担限度額の増加という形になりました。

第一弾:2026年8月~2027年7月

年収基準は今のまま、自己負担額の算出を行う際の基礎負担額が全区分引き上げ

第二弾:2027年8月~

年収基準が現行の3倍に細かく区分され、年収ごとに基礎負担額が引き上げ

※2026年8月の改定から変わらない年収区分もあります。

これにより、『短期間での医療費負担は若干の負担増』となる見込みです。

2.年間上限の新設

自己負担額が増えるとなると家計的にも不安ですよね。

しかし、今回基礎負担額が増額となった分、新たに『年間上限』というものが設けられました。

この年間上限とは、もし治療が長期となった場合、新設された年間上限を超えた分については医療費の負担が抑えられる仕組みです。

現在の高額療養費だと、例えば年収500万円の方は下記のような負担になります。

例)毎月の医療費が50万円かかる場合

■1カ月目~3カ月目の月額負担額

50万円×3割(公的保険制度)=15万円

8万100円+(15万-28万6,000円)×1%=8万100円/月

3カ月目までのトータル医療費負担額 24万300円

■4カ月目~12カ月目の月額負担

一律 4万4,400円/月

4カ月目~12カ月目のトータル医療費負担額 39万9,600円

1年間の医療費負担 63万9,900円

これが改正後だと、上限が『53万円』となるので、4か月目以降で医療費負担が53万円を超えた段階で、負担額なく医療が受けられる形になります。

確かに短期的な負担は増えますが、『長期的な医療費負担を考えると負担減』となります。

このまま改正になるの?

一方で、この見直しはこれまでにも議論があり、2025年には実施が一旦見合わせとなりました。

その後、改めて検討が進められ、2026年4月時点では「年間上限の新設など」が公表されていますが、今後法令改正が予定されている段階です。

家計への影響は?

ここで気になるのが、「結局、家計にとってどうなの?」という点ですよね。

今回の見直しは、すべての人に同じように影響が出るわけではなく、所得区分や治療の状況によって受け止め方が変わる内容となる予定です。

月ごとの自己負担上限は見直される方向ですが、その一方で、長期間にわたって治療が続く方については、年間上限によって負担が抑えられる可能性があります。

- 毎月の上限は上がる可能性がある

- ただし、治療が長く続く場合は年間上限が助けになる可能性がある

だからこそ、「改正されるらしい」と聞いて不安になるだけではなく、自分たちの家計はどの区分に該当して、どのくらい影響があり、それにどのように備えるべきかを知ることが大切です。

確認しておきたいポイント

高額療養費制度の改正が話題になっている今、まず確認しておきたいのは次の2つです。

1.加入している医療保険の内容

まずは現行の高額療養費制度を知ることで、

・勤め先の健康保険組合で『付加給付』の制度があるのか

・高額療養費制度とのバランスを見たときに「保障が少ない」もしくは「大きく入り過ぎている」可能性があるか

・医療保険の保険料=固定費が家計を圧迫していないか

など、まずは自身の家計の見直しを考えてみましょう。

高額療養費はあくまでも医療費に対する公的保障なので、差額ベッド代、食事代、先進医療、働けない間の収入減少などは、別で考える必要がある場合があります。

2.長期治療になった場合の家計への影響

今回の見直しは、短期の入院だけでなく、長く治療が続くケースにも関わる内容です。

特に住宅購入を考えられている方は、

・長期治療になった時の家計(収入)へのリスク

・団体信用生命保険の保障内容の充実もしくは過剰のバランス

などを含めて全体で考えておくと安心です。

まとめ

高額療養費制度は、医療費が高額になったときに家計を支えてくれる大切な制度です。

そのため、制度の内容を知っておくこととあわせて、日頃から家計全体を見ながら備えておくことが安心につながります。

また家づくりという面で言えば、正しく公的保障を知っておくことで過剰な支出(固定費)を見直すことができ、長期的な資金計画にとってもプラスになります。

家づくりは将来まで見据えて考えたい大きなライフイベントです。「家を買ったあとも無理なく暮らしていけるかな?」

「もしものときにも対応できる資金計画になっているかな?」

そんな視点を持っておくことが、とても大切です。

おうちの買い方相談室広島店では、住宅購入にかかるお金はもちろん、将来の家計やライフプランもふまえて、中立的な立場からアドバイスを行っています!

家づくりをこれから考え始める方も、ぜひお気軽にご相談くださいね。

安心できる住まいづくりを、一緒に考えていきましょう。

--------------------------------------------

この記事を書いた人:山本 大暉

出身地:山口県下関市出身

趣味:映画鑑賞、硬式テニス

前職では注文住宅の営業として、お客様の夢の家づくりをお手伝いしてきました。

お客様一人ひとりに寄り添い、最適なライフプランをご提案します。